Amortissement du fonds commercial : restrictions de la mesure temporaire de déductibilité fiscale entre le 1er janvier 2022 et le 31 décembre 2025

L'ESSENTIEL

Par dérogation, la loi de finances pour 2022 a admis la déductibilité fiscale de l'Amortissement du fonds commercial acquis entre le 1er janvier 2022 et le 31 décembre 2025. Cependant, la 1ère loi de finances rectificative a exclu de ce dispositif temporaire les opérations entre entreprises liées.

I. Rappel des dispositions comptables et fiscales

II. Restrictions de la 1ère loi de finances rectificative pour 2022

III. Autres précisions

IV. Conclusion

I. Rappel des dispositions comptables et fiscales

A. IDENTIFICATION DU FONDS COMMERCIAL

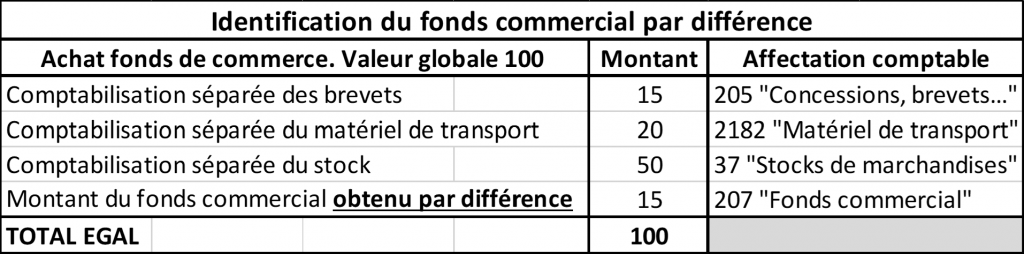

Le fonds commercial inclut les éléments incorporels du fonds de commerce qui ne font pas l’objet d’une évaluation et d’une comptabilisation distinctes au bilan. C’est la partie résiduelle du fonds de commerce. Il est obtenu par différence, après affectation des éléments du fonds de commerce aux autres postes du bilan identifiables et évaluables.

Exemple :

B. Amortissement du fonds commercial

Le fonds commercial est présumé avoir une durée d’utilisation non limitée et, de ce fait, n’est pas amorti*. Cependant, cette présomption peut être réfutée lorsque sa durée d’utilisation est limitée. Dans ce cas, le fonds commercial est amorti sur sa durée d’utilisation. Il peut l'être également sur 10 ans si la durée d’utilisation ne peut être déterminée de manière fiable.

*Un test annuel de dépréciation du fonds commercial est alors imposé.

C. Dérogation visant les petites entreprises (PE)

Par simplification, les PE qui ne dépassent pas 2 des 3 seuils suivants peuvent amortir sur 10 ans leurs fonds commerciaux*:

- Total bilan : 6 M€ ;

- Chiffre d'affaires : 12 M€ ;

- Effectif : 50 salariés.

*Si elles prennent cette option, la réalisation de tests de dépréciation n'est pas nécessaire.

D. Règles fiscales

En toute hypothèse, l'amortissement du fonds commercial n'est pas déductible fiscalement. En effet, l'administration considère que les fonds de commerce peuvent être, le cas échéant et sur justification, dépréciés.

De plus, selon le Conseil d'État (CE), un élément du fonds de commerce, ne peut être amorti que si deux conditions sont remplies cumulativement.

- Il est prévisible que ses effets bénéfiques sur l’exploitation prendront fin à une date déterminée ;

- Cet élément d’actif incorporel, constitutif d’un fonds de commerce, et représentatif d’une clientèle, est dissociable des autres éléments représentatifs de la clientèle attachée au fonds, à la clôture de l’exercice.

Le CE avait ainsi posé le principe de non-déductibilité fiscale de l'amortissement comptable des fonds commerciaux, hors les situations exposées ci-dessus.

E. Dérogation temporaire de la loi de finances pour 2022

L'amortissement des fonds commerciaux acquis entre le 1er janvier 2022 et le 31 décembre 2025 est déductible.

II. Restrictions de la 1re loi de finances rectificative pour 2022.

Sont exclues du dispositif temporaire les acquisitions de fonds réalisées à compter du 18 juillet 2022 auprès d'une entreprise liée au sens de l'article 39-12 du CGI ou auprès d'une entité, y compris une entreprise individuelle, contrôlée par la même personne physique que l'entreprise qui acquiert le fonds.

Sont notamment visés :

- Les opérations effectuées entre entités disposant d’un lien de dépendance, direct ou indirect ;

- L’apport d’une entreprise individuelle, ou d’une branche complète d’activité, par une personne physique à une entité qu’elle contrôle ou pourrait contrôler à l‘issue de l’opération.

De plus, concernant les fonds acquis entre le 1er janvier et le 17 juillet 2022, le dispositif temporaire d'amortissement s'applique seulement si l'opération n'a pas été effectuée pour des motifs uniquement ou principalement fiscaux. Cela afin de bénéficier de manière artificielle de la déduction de l'amortissement comptable du fonds commercial acquis.

De ce fait, une telle situation pourrait amener l'administration à faire application des procédures anti-abus.

III. Autres précisions

- Le dispositif temporaire concerne uniquement les amortissements enregistrés dans la comptabilité. Il s'applique à tous les fonds acquis dans le cadre d'une opération de cession à titre onéreux ainsi qu'à ceux reçus dans le cadre d'apports, de fusions ou d'opérations assimilées.

- L’articulation entre le régime spécial des fusions et le dispositif temporaire d’amortissement a été clarifiée. Lorsque les conditions permettant d’amortir le fonds commercial reçu à l'occasion d'une opération de fusion ne sont réunies qu’au titre d’un exercice postérieur à celui de la fusion, le régime d’étalement de l’imposition de la plus-value éventuellement dégagée au titre de ce fonds ne s’applique qu’à compter de l’exercice au titre duquel ce fonds fait effectivement l’objet d’un amortissement comptable déduit du résultat imposable.

IV. Conclusion

Le dispositif temporaire de déductibilité de l’amortissement du fonds commercial est favorable aux entreprises et il faut s’en féliciter.